次閱讀

受惠於日本長期穩定的不動產市場,赴日置產的熱潮持續延燒,身為不住在日本的外國人,在日本買房有限制條件嗎?流程怎麼走?以及最關鍵的貸款問題如何解決?這些問題會在本篇文章一次解答,幫助您在投入市場前有基礎了解!

日本高品質的生活環境、穩定的不動產市場以及當前匯率優勢,您是否也興起了在日置產,打造一個屬於自己「家」的念頭?

或是為財務規劃開始新的投資領域?

投入市場前最關鍵的問題:

- 不住日本的外國人如何在日本買房?

- 怎麼貸款?有什麼必備條件?

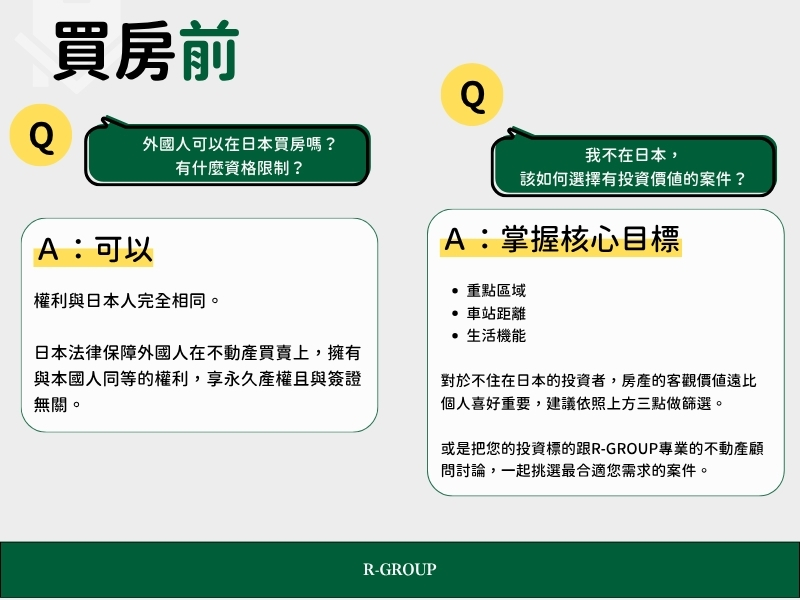

外國人可以在日本買房子嗎?

A:可以

日本的法律對不動產所有權一視同仁,外國人與日本國民擁有完全相同的權利!

- 無國籍限制: 無論您是否持有日本的居留簽證或永住權,都可以在日本自由買賣房地產。

- 永久產權: 您所購買的房地產(包含土地與建物),除非特別標明,否則皆為永久產權,可作為資產傳承。

外國人在日買房可以貸款嗎?有什麼條件限制?

A:可以,R-GROUP 以豐富的實務經驗,根據您的具體情況,量身規劃最合適的貸款方案,並可協助媒合台系、日系、中系與韓系銀行,靈活運用融資,輕鬆實現購屋計畫。

- 貸款利率: 2025年利率大約落在 2.2%~2.8% 區間。

- 貸款成數: 約為成交價的 5~7 成,意味著您需要準備至少3~5成的自備款。

- 還款年限: 主要為 15~25 年本息平均攤還,且無寬限期。

- 個人條件: 根據年收入評估還款能力,核准的貸款額度上限,通常約為年收入的7倍。

物件限制:

- 房屋屋齡:20 年以內。

- 房屋成交價:3,500 萬日圓以上。

- 購屋面積:50 平方米以上(約 15.12 坪)。

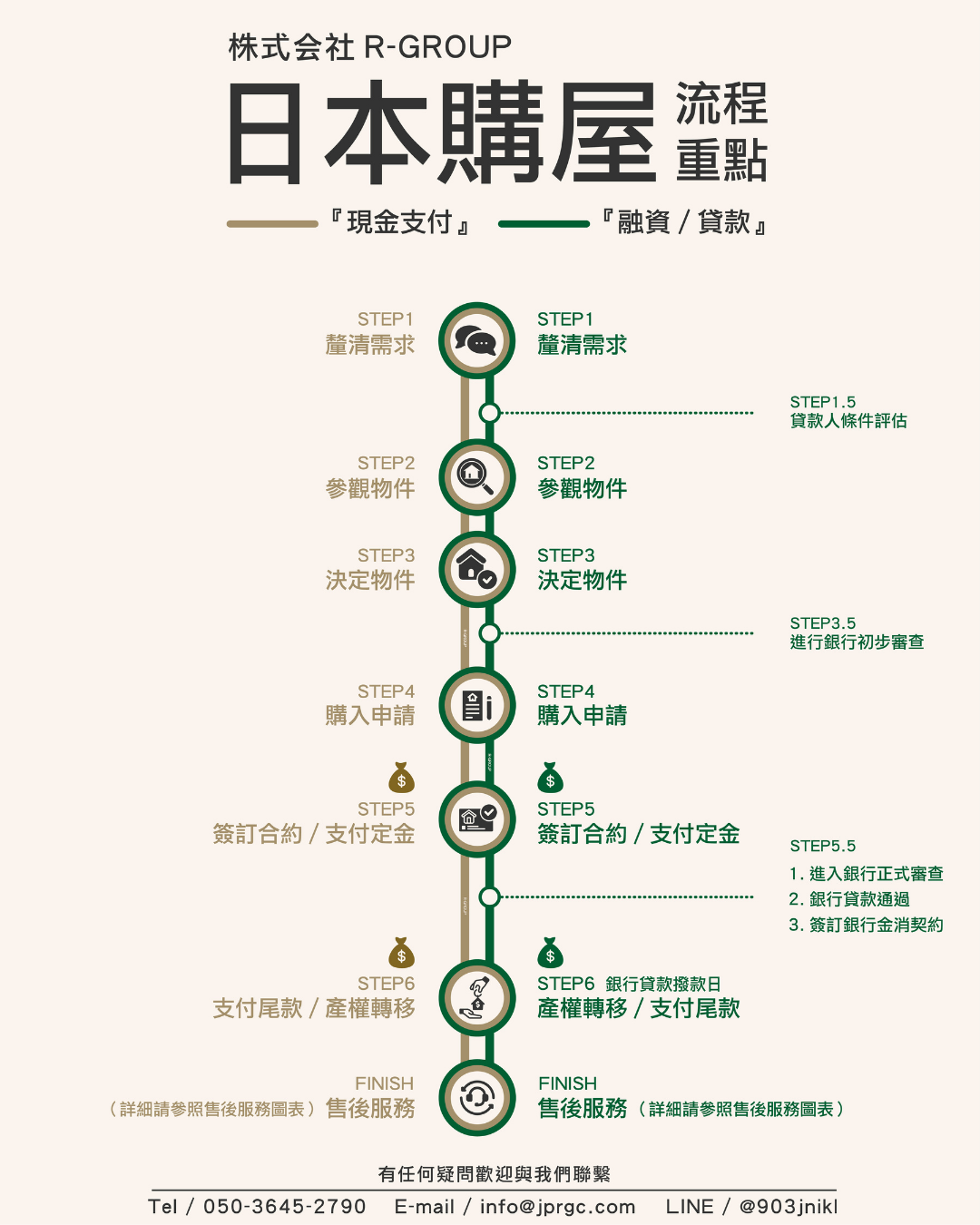

貸款申請流程

- 貸款人條件評估

- 進行銀行初步審查

- 支付定金、準備文件

- 進入銀行正式審查

- 簽訂銀行金消契約

- 銀行貸款撥款

現金購屋、貸款購屋的流程,整理成下方圖表,方便讀者做查詢。

貸款流程通常涉及銀行對物件和申請人信用的雙重審核,所需時間預計約 4 ~ 8 週不等,看似麻煩又繁瑣的貸款流程,正是專業顧問能協助您的地方。

因為我們了解日本交易流程、及各家銀行的準備手續,透過不動產專業顧問的協助,可以省去很多文件準備的時間,同時擔任您與銀行之間的溝通橋樑,若有相關問題需要協助,歡迎加入 R-GROUP 官方 LINE@ ,由我們為您解惑。

貸款所需準備文件

外國人在日本申請貸款時,通常需要準備比日本居民更多的文件,由於不同銀行和不同的申請人身份(例如:海外投資者、有長期簽證的居民、台灣投資者)所需的具體文件也有所不同。

海外投資者需準備的文件:

- 護照彩色影本: 清晰的個人資料頁

- 身分證彩色正反面影本

- 戶籍謄本 1 份: 需向戶政事務所申請。

- 印鑑證明 1 份: 需向戶政事務所申請。(港、歐美人士則為簽名公證書)

- 切結書(或稱宣誓供述書): 由本人簽名蓋章,內容主要為個人基本資料的陳述,證明文件真實性。

- 報稅證明及其他收入證明(例如股票、房租收入等)

【R編提醒:文件翻譯及認證需委託專業人士辦理,委託給 R-GROUP 會全程幫您把關。】

上述中的「戶籍謄本」和「印鑑證明」,在交付給日方前,必須先經過三道程序:

- 翻譯: 委託合格的翻譯社翻譯成日文譯本。

- 公證: 將原文與譯本一同帶至法院或民間公證單位進行公證。

- 認證: 最後將公證後的文件送至台灣外交部進行最終認證。

若您持有長期簽證或永住權,您需要的文件清單,則為以下:

一、 身份與居留證明文件

- 身份證明文件: 護照、在留卡

- 有效簽證

- 住民票:需提供本人及同居家人的住民票

- 戶籍謄本:需三個月內有效文件

- 印鑑證明:需三個月內有效文件

二、 財務與收入證明文件

銀行會審核申請人的淨資產(資產價值扣除負債後之值)

- 收入證明文件: 源泉徵收票、在職證明(或雇佣合同)

- 稅單/課稅證明: 近三年度報稅憑證 及納稅證明

- 流動性資產證明: 銀行存款(活期及定存)帳戶近 3 個月對帳單

- 投資帳戶證明: 股票、基金、儲蓄險保單等投資帳戶近 3 個月對帳單

- 海外收入證明: 如稅單、銀行對賬單等(針對海外投資者或有海外收入者)

三、 房產與其他文件

- 房產相關文件: 房產銷售合同(買賣契約書複印件)、重要事項說明書複印件、不動產登記簿、房產平面圖以及建築物確認書

- 健康診斷書(體檢報告):某些銀行會要求提供

- 團體信用生命保險 加入證明:大多數銀行要求借款人加入

若您是持有長期簽證權與永駐的外國人,貸款細節歡迎聯繫 R - GROUP。

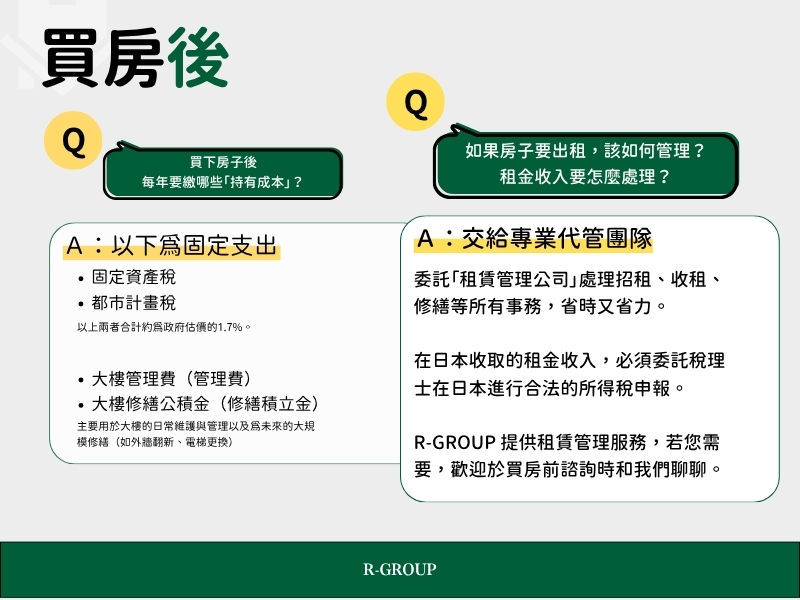

關於日本購屋後的其他支出成本

很多海外投資者不知道或容易忽略,在日本買房後的「持有成本」,也需要規劃進整個置產計畫,因為攸關現金流的運轉,因此諮詢時,投資顧問會提供買房前、中、後的稅目清單。

下圖為買房後的持有成本,提供給需要的讀者做參考。

在日本持有房地產,從買入、持有到賣出,各階段都有相應的稅費,若您在買房前後有相關持有成本問題,除了關注 R- GROUP 最新消息以外,加入LINE@,可以預約線上諮詢。

日本買房常見問題 (FAQ)

Q1. 投資日本房產,應該買哪一區?

若您沒有定居打算,投資應以「高出租性」與「高保值性」為核心。

建議以日本人均 GDP 排名前列的大都會區為主,例如東京23區、大阪市中心,在這些區域內,再以「步行至車站10分鐘內」和「周邊生活機能」(如超市、餐廳、藥妝店)來縮小範圍,這樣的物件才具備高度的市場需求。

或是直接與 R-GROUP 不動產投資顧問諮詢,一起篩選最符合您投資標的的物件,點此填寫需求表單,立即請專人與您聯繫。

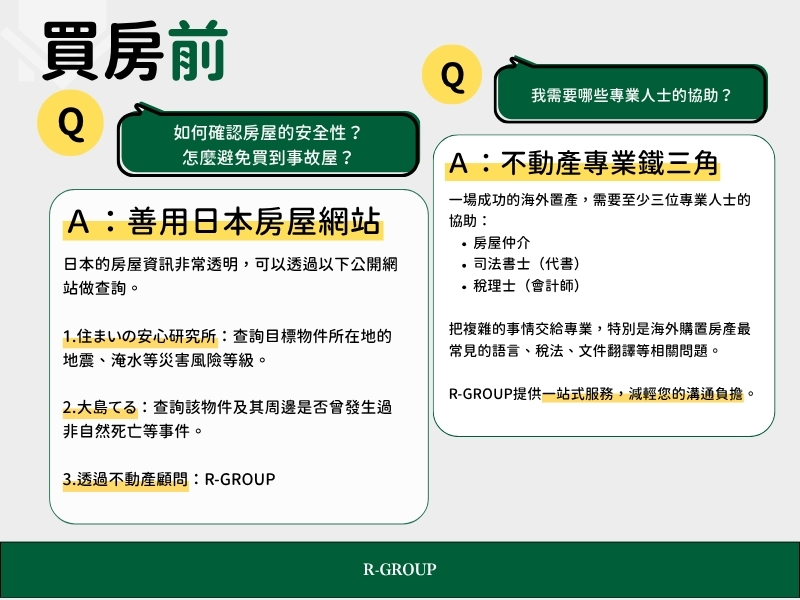

Q2. 日本地震多,該怎麼買到有保障的房屋?

日本的房屋資訊非常公開透明。您可以透過以下專業網站進行查詢,現在翻譯很方便,提供您這兩個管道核對資訊:

此外,建議優先選擇1981年「新耐震基準法」後建造的房屋,其抗震能力有更高的保障。

Q3. 買房後想出租,該如何管理?

R-GROUP提供租賃、代管服務,我們會負責招租、篩選房客、收取租金、處理修繕等一切事務,您只需每月收取匯款。

此外,日本的租約分為「普通契約」(期滿時房客有權續約)和「定期契約」(合約期滿即終止),若您未來有收回房產自住的可能,建議與房客簽訂「定期契約」。

Q4. 在日本賣房的稅負重嗎?划算嗎?

出售日本不動產所賺取的價差,需要繳納「資本利得稅」。

稅率會因您的身份(個人/法人)、持有時間長短而有不同,且計算複雜。

此外,資金匯回台灣後還有最低稅負制的問題,是否划算,取決於您的購入成本、持有期間的租金收益以及出售時的房價漲幅。

在考慮出售前,強烈建議諮詢專精國際稅務的會計師或稅理士,進行完整的稅務評估。

外國人在日本買房置產,是一條充滿機遇但需謹慎規劃的道路。

雖然流程清晰,但其中涉及的法律、稅務、貸款等專業環節,遠比想像中複雜,成功的關鍵,在於尋找到一位能全程為您把關的專業夥伴。

R-GROUP是日本大阪在地的不動產顧問團隊,跨足買賣、投資、代管、簽證、建設,一站式的服務,值得信賴的不動產顧問品牌,將是您在這趟投資之旅中最重要的資產。

更多資訊可參考這篇Instagram貼文

聯絡R-GROUP

若您有不動產買賣、貸款諮詢、公司設立、簽證問題或其他日本商業投資等相關需求,歡迎直接聯繫R-GROUP,加入官方LINE@,即有專人為您服務。

- TEL:050-3645-2790

- E-mail:info@jprgc.com

- LINE@:@903jnikl

免責聲明: 本文內容為截至2025年9月的通用資訊整理,僅供參考。 貸款最新利率需以申請銀行公開展示說明為主。